1 stycznia 2020 roku jest nie tylko pierwszym dniem nowego roku, ale również pierwszym dniem obowiązywania sankcji za opłacenie faktury na rachunek bankowy niewskazany na tzw. białej liście podatników. Przyjrzyjmy się temu zagadnieniu bliżej.

Kiedy dokonywać płatności za pośrednictwem rachunku płatniczego?

Każda osoba, która dokonuje lub przyjmuje płatności związanych z wykonywaną działalnością gospodarczą winna to robić za pośrednictwem rachunku płatniczego przedsiębiorcy, jeżeli:

- stroną transakcji, z której wynika płatność, jest inny przedsiębiorca,

- jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15 000 zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

Co więcej, jest ona zobowiązana do zgłoszenia rachunku bankowego do tego rodzaju płatności w celu uniknięcia utraty prawa do zaliczenia jej do kosztów uzyskania przychodu (PIT i CIT) w części, w której płatność była dokonana z naruszeniem tego obowiązku. Pamiętać należy również, że tego rodzaju uchybienie może wiązać się z odpowiedzialnością solidarną za zaległości podatkowe dostawcy w części podatku od towarów i usług.

Co znajduje się na białej liście podatników?

Na białej liście podatników zamieszczane są wyłącznie rachunki rozliczeniowe lub imienne rachunki w SKOK, otwarte w związku z prowadzoną działalnością gospodarczą. Nie dotyczy ona rachunków oszczędnościowo-rozliczeniowych.

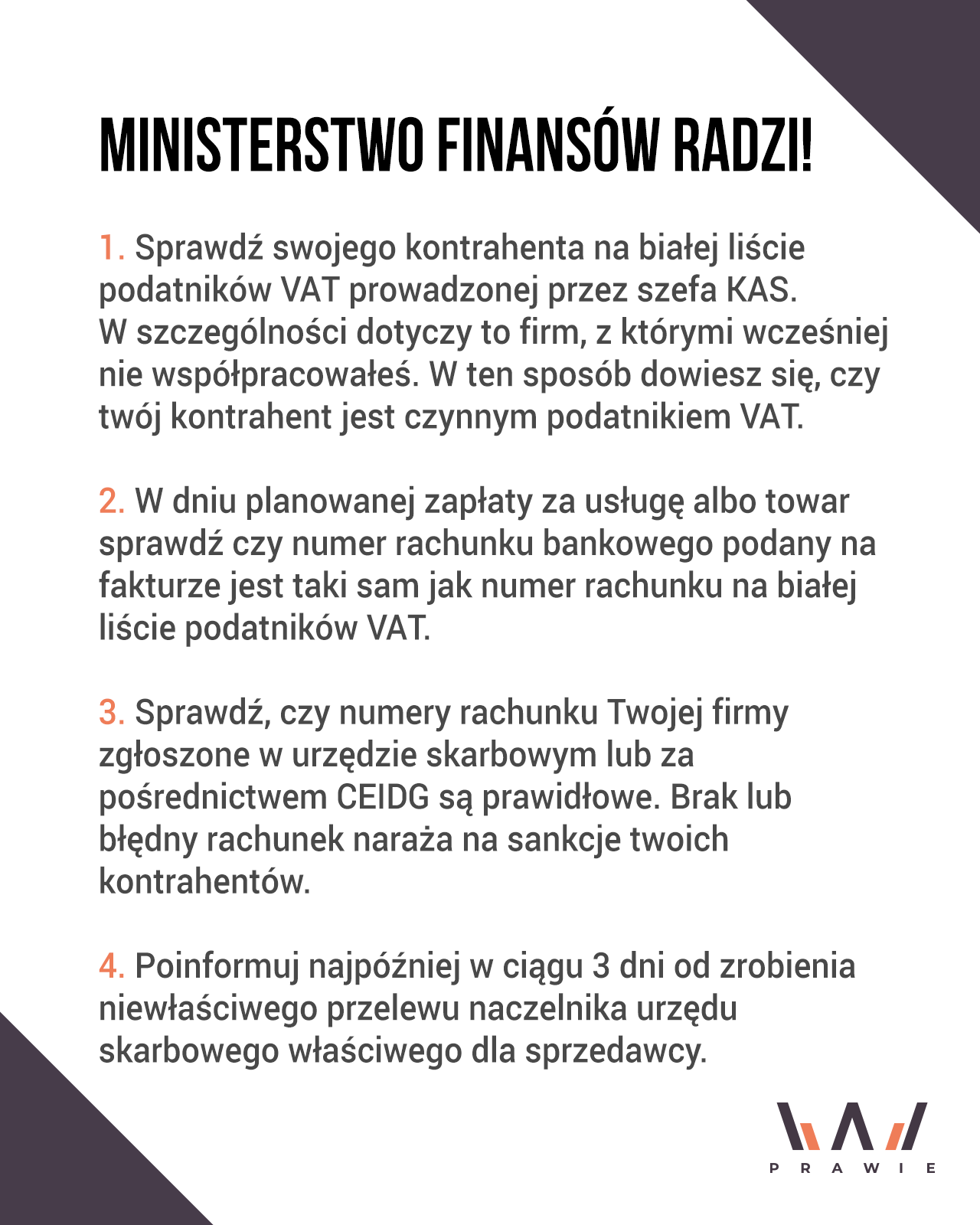

Na koniec, podatniku, pamiętaj również o poinformowaniu w ciągu 3 dni od zrobienia przelewu na niewłaściwy numer rachunku bankowego naczelnika urzędu skarbowego właściwego dla sprzedawcy. Pozwoli to na uniknięcie sankcji.

Poniżej drobna ściągawka.

Źródło: https://www.biznes.gov.pl/pl/aktualnosci/biala-lista-podatnikow-vat-nowe-narzedzie-do-sprawdzania-kontrahentow#5